主婦

主婦

家族でたくさんの医療費がかかった年は、確定申告をすることで税金の一部が戻ってきます。これを医療費控除と言いますが、対象になるもの・ならないものがあり、中には判断が難しいものもあります。

今回は、診断書や紹介状など、病院に支払った「文書料」が医療費控除として認められるのかをご紹介します。

ことり

ことり

文書料とは

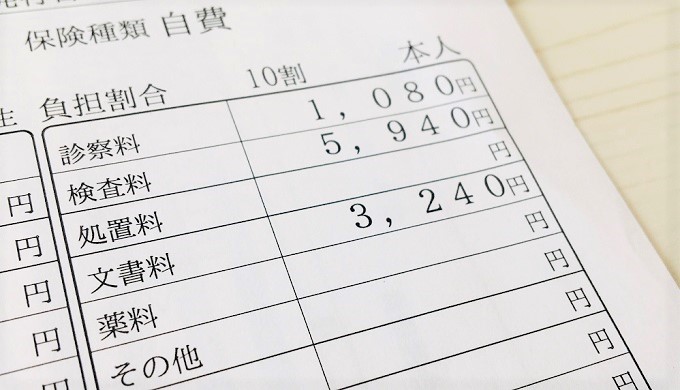

病院でもらう医療費の領収書に書かれている「文書料」には、いくつかの種類があります。

- 症状などを証明するための「診断書」

- 保険金を受け取るために必要な「証明書」

- 会社や役所へ提出が必要な「証明書」

- 転院するための「紹介状」 など

どれも医師による執筆が必要で、これらの書類を発行してもらうためには3000円~5000円前後のお金がかかることが多いです。高いものだと8000円近くかかることもあります。

保険も適用されないため、全額自費になる金額です。医療費としては大きな負担ですよね。

医療費控除に文書料は認められないのが原則

原則として、文書料は医療費控除の対象ではありません。

医療費控除として認められる費用というのは「診療や治療を受けるために直接必要かどうか」というのがひとつの基準になります。

診断書や治療の証明書というのは、保険金を受け取るためであったり、会社や役所での手続きで必要だったり、と治療を受けるために直接必要な費用ではないですよね。

そのため、診断書や証明書などの文書料は、医療費控除の対象にはならないんです。

ことり

紹介状としての文書料は対象になる

ただし、医療費控除として認められる文書料もあります。

それは「紹介状」です。

近くの病院に通っていたけれど、別の大きな病院や専門的な病院で診察が必要になるケースがありますよね。

この場合は、医師が「治療のために必要」と判断しているわけで、その治療を受けるためには「紹介状が必要」と判断しているんですね。

つまり、転院は医療行為の一環として認められるんです。

よって、紹介状を発行してもらったときの文書料は、医療費控除の対象となります。

ことり

ケースごとの具体例

これは診断書、これは紹介状、とハッキリ分かる文書料なら良いのですが、「これは治療に必要と言えるような言えないような…?」と個人での判断が難しいケースもありますよね。

そこで、一般的に多い文書料の医療費控除に悩むケースをひとつずつ見ていきましょう!

出産費用に含まれる文書料

一番悩む人が多いのが、出産費用の中に含まれている「文書料」です。

退院時のお会計では多くの費用を一度に支払うため、この文書料って一体なんのこと?と、そもそも何にお金がかかっているのか分からないママも多いんですよね。

出産費用としてかかった文書料は、ほとんどのケースで医療費控除の対象外です。

出生証明書や出産手当証明書、出産育児一時金証明書など何かしらの証明書である可能性がほとんどだからです。

ただし、出産後のママや赤ちゃんが、治療のために他の病院へ移った場合は、紹介状の発行費用として文書料がかかっているかもしれません。紹介状の場合は、医療費控除として認められます。

医療機関で治療に関する説明会参加費として文書料を支払った

例えば、不妊治療を受けるにあたり説明会に参加した、とか。無痛分娩のセミナーを受講した、とか。

病院で開催される説明会やセミナーなどは、有料のものも多いと思います。支払ったお金に対して、医療機関から領収書を受け取ると、まれに「文書料」と記載されていることがあるようです。

これについては、参加の必要性にかかわらず、医療費控除が認められないケースがほとんどです。

なぜなら、医師による診療等の対価として支払われるものではなく、また、医師による診療等を受けるため直接必要な費用でもないため控除対象とはならない、と判断されるからです。

役所や会社の手続きで提出する書類

保険会社への提出書類と同様、役所や会社で行う手続きのために診断書などの文書料がかかった場合は、医療費控除の対象外です。

これも、「治療のために直接必要な費用」ではないからですね。

健康診断を受けた時の診断書や歯の矯正を受けた時の診断書にかかる文書料も医療費控除の対象にはなりません。

また、以下の手続きをするために発行される診断書・証明書なども対象外です。

- 特別児童扶養手当

- 障害年金

- 特定疾患医療受給者証

- 障害者指定、難病指定

- 傷病手当金意見書交付料

- 死亡診断書 など

ことり

保育園・幼稚園・小学校に提出する治癒証明書

子供が感染病などにかかった場合、お休み明けには「登園許可証」「登校許可証」「治癒証明書」などを医師に書いてもらわなければいけませんよね。

このためにかかった文書料も医療費控除の対象外です。

ことり

セカンドオピニオンのための紹介状

セカンドオピニオンを受けるために、紹介状を書いてもらうこともあるでしょう。

そのための紹介状は、医療費控除として認めてもらうのは難しいんじゃないですか?

主婦

そのように考える人もいると思いますが、セカンドオピニオンのための紹介状は医療費控除として認められます。

病院が発行した紹介状、ということは、「医師が治療のために必要と判断して書いた」と考えられるからです。

病気や治療の内容だったり、セカンドオピニオンを受けるための理由などに関わらず、病院が発行した紹介状は医療費控除に含めてOKなのでご安心くださいね。

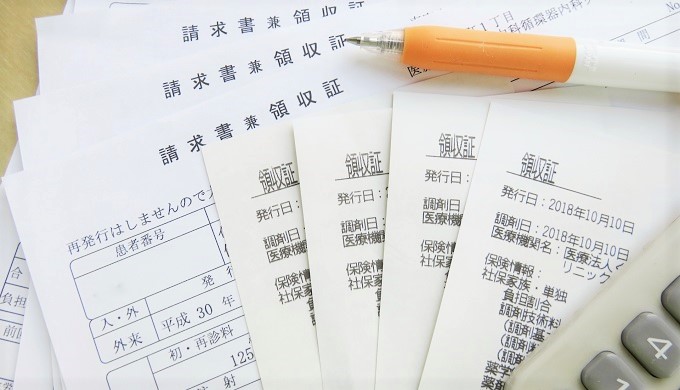

領収書保管の注意点

医療費控除のための確定申告では、領収書の提出は必要ありません。

その代わり、「医療費控除の明細書」を作成するか「医療費のお知らせ」を提出し、領収書の原本は自宅で5年間保存することになります。

このとき注意してほしいのが、「文書料」の詳細が分かるようにしておく必要がある、ということです。

多くの医療機関で発行する領収書には、文書料としての記載しかなく、診断書なのか、紹介状なのか、明細は書かれていません。

これでは、万が一税務調査などがあったときに、医療費控除として認められるかどうかの判断ができず、「文書料は原則、対象外」と判断されてしまう可能性があります。

可能であれば、領収書と一緒にもらえる診療費明細書も合わせて保管しておくといいでしょう。明細書がない場合は、領収書に「○○病院への紹介状」と内容が分かるように手書きでメモしておけばOKです。

ことり

文書料の医療費控除まとめ

基本的には医療費控除の対象にはならない文書料ですが、紹介状の場合は対象になりますので、漏れなく確定申告をするようにしてくださいね。

ことり

なお、ここでは一般的なケースを説明させていただきましたが、それでも判断に迷うケースもあると思います。(税金関連の話は、ケースバイケースなことも多いので…)

そんなときは、お住いの税務署の相談窓口に問い合わせをしたり、税理士に相談をするようにしてくださいね。

確定申告の時期には、一般の人でも気軽に税理士に相談ができる相談会なども開催されているのでチェックしてみましょう。