祖父母や親戚から子供がもらったお年玉やお祝い金ってどうしてますか?

「子供がもらった子供のお金だから」と生活費とは分けて管理している人も多いはず。中には、子供名義の銀行口座を作って貯金している人もいると思います。

ことり

ことり

ふと、毎年数万円ずつ増えていく残高を見て、ほったらかしておくだけじゃもったいない気がしたんです。

将来の子供のために、少しでもお金を増やしてあげたりできないものか?

そう思って、『子供のお金』だからこその運用方法を探してみました。

子供のお金をうまく運用してあげたい

私が考える『子供のお金』にしてあげたいことをまとめると、こんな感じ。

- 放置しとくぐらいなら、少しでもお金が増えるような運用をしてあげたい

- 元のお金(お年玉)は絶対減らしたくない!

- 少しでもお金が減る可能性のあるハイリスクな運用はしたくない

- 手数料がかかるのもNG

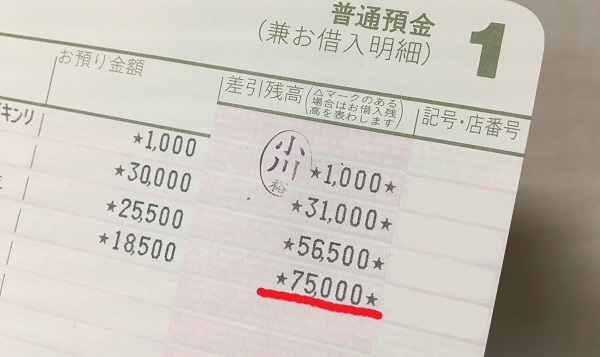

子供のお金を運用しようかな、と思ったきっかけは、毎年入金するだけの子供名義の口座残高をチェックしたときでした。

3歳児にして7万5000円もあるのか~と。(お年玉もらいすぎでは?w)

少しずつだけど、確実に貯まっていく子供のお金。これってこのまま放置しているのはもったいないんじゃない?と思いました。

将来のためにとってあるけど、まだしばらくは使う予定もありません。子供のために何かうまく運用できないだろうか?

とはいえ、これは「子供のお金」。投資に失敗してお金が減っちゃうとか絶対NGだし、手数料もできれば払いたくない。

そんな『子供のお金』だからこその運用基準でできることはないか、検討してみることにしました。

子供の貯金を増やす3つの手段

投資やお金の運用にはリスクがつきものです。そのため、あまり多くの方法はなかったんですが、それでも堅実にお金を増やせる手段がこちらです。

- 金利の高いネット銀行に預ける

- 定期預金

- つみたてNISA

上から順に、利用しやすい方法になっています。

それぞれの手段について、どれくらいお金を増やせそうか?デメリットや面倒なことはあるか?など詳しくみていきましょう。

金利の高いネット銀行に預ける

まず、一番簡単な方法は、なるべく金利の高い銀行で子供名義の口座をつくってしまうことです。

特に、ネット銀行は普通預金の銀行口座でも高い金利がつくところが多いんです!

最初の口座開設手続きこそ必要ですが、あとはお年玉やお祝い金をもらったら、その口座へ入金するだけでOK。預けておくだけで、利息がチャリンチャリンと貯まっていきます。

今は、銀行の金利は高くないからお金を預けていても全然もらえない、というイメージが強いので、子供名義の口座をつくるときに「金利はいくらか」「利息はどれくらいもらえるのか」を気にしていない人もいるのでは?

しかし、最も金利が高いネット銀行と大手メガバンクを比べると、その金利は100倍も違ってくるんです。

100万円預けていたら、メガバンクだと10円の利息しかもらえないけど、金利が高ければ1000円も利息がもらえます♡

どうせ利息って少ないんでしょ…と最初から諦めないでほしいです。

必要な手続き

銀行を選んで、新しく口座を開設するだけ。あとはほったらかしで、毎年利息がもらえます。

デメリット

普通預金の金利が高い銀行というのは、ネット銀行ばかりです。

ネット銀行に抵抗があると、そもそもハードルが高いかも。

それに、ネット銀行だと紙の通帳が作れません。子供に通帳を作ってあげたい、という人には不向きかもしれません。

それから、未成年名義の口座が作れないところもあるので注意が必要です。

金利が高い銀行はココ!

ネット銀行の金利って、利用度に応じて金利がアップするような仕組みを取り入れてるところが多いので、選ぶのが難しいんですよね。

そんな中でも、入金してほったらかしておくだけの口座でも高い金利がつくのは楽天銀行です。

普段の利用がなくても、マネーブリッジという設定をするだけで最大金利の0.10%がもらえる仕組みになってます。0歳から子供名義での口座開設ができるのも嬉しい♪

ことり

関連記事>>貯金用口座のおすすめ銀行6選!普通預金でも利息が高いのはどこ?

定期預金

一定の期間、お金を使う予定がないなら定期預金として銀行に預けてしまうが無難です。

普通預金と違って預入期間が決められてしまい、その間はお金の引き出しができませんが、通常より高い利息がつきます。

定期預金のプランは銀行によって様々で、3ヵ月などの短期から利用できるものもあります。

ことり

必要な手続き

銀行で定期預金の申し込みをします。

定期預金の契約には、その銀行の口座が必要なので、新しく申し込みをする場合は同時に口座開設が必要です。

①金利、②預入期間を事前にチェックして申し込むようにしましょう!

デメリット①

決められた期間はお金を引き出すことができません。

お金が必要になる時期や、急な出費で必要になるお金は定期預金に預けないようにしておくのがいいでしょう。

デメリット②

今は、定期預金といっても金利がそれほど高くありません。

メガバンクの場合、普通金利が0.001%に対し、定期預金でも0.01%です。これって、楽天銀行の普通預金の最大金利0.1%より低いんです。

定期預金だから必ず高い利息がもらえる、というわけではないので、しっかりチェックしてくださいね!

デメリット③

どの銀行でも、定期預金の金利は普通預金に比べて高く設定されています。しかし、なるべく高い金利がつく銀行を選ぶとなると、ネット銀行に限られてしまいます。

ネット銀行に抵抗がある人は、あまりお得な方法とはいえないかもしれません。

定期預金の金利が高い銀行

現在、定期預金の金利が高い銀行は以下の4つ。

- イオン銀行

- じぶん銀行

- ソニー銀行

- GMOあおぞらネット銀行

現時点で、年0.05%の金利がつきます。

中でも、イオン銀行の定期預金「スーパー定期」は、お金を預ける期間を1ヵ月から自由に選べます。また、0歳から子供の口座開設ができますよ♪

つみたてNISAで運用する

最初に言っておきますが、つみたてNISAは「投資信託」という運用方法のひとつになるので、ノーリスクというわけではありません。

ただ、限りなくリスクが低く、長期でお金を運用する手段としてはかなりお得な制度なので、ここでご紹介させていただきます。

つみたてNISAのポイントをまとめるとこんな感じ!

- 金融庁の基準を満たした、長期投資に適した投資信託から投資先を選ぶので安心

- 最長20年間つみたてられて、税金がかからない!

- いつでも途中解約ができるから自由度が高い

- 年間40万円までしか積み立てられない

投資信託というのは、ざっくりしたイメージでいうと「かなりリスクは低いけど、その分利益もほどほどな株式投資」って感じです。初心者向けの投資として定評があります。

理由としては、銀行などに預けて利息をもらうより断然リターンが大きいから。長い時間をかけてコツコツとお金を増やしていきたい人に向いている投資です。

この投資信託でつみたてNISAを利用すると、本来約20%かかってくる税金が0%になるのでかなりお得なんです。

ことり

つみたてNISAの手続き

つみたてNISAの口座開設は、証券会社や銀行などで申し込むことができます。どこを利用しても、制度自体は同じなので、お好きなところを選ぶといいですよ。

もし迷ったら、個人的には楽天証券をおすすめします。私も口座を持ってます。

まず、初心者向けのパンフレットがめっちゃ分かりやすい!(以前、口座を開設したときにもらいました~)

人気の投資信託銘柄をたくさん取り扱ってるし、つみたて金額が月額100円からOKだったりとかなりお手軽で初心者向けな感じなんです♪

それに、積立金額に応じて楽天ポイントも貯まりますよ…♪

デメリット①

投資信託なので、運用していて損が出る可能性もあります。

どれくらい損がでるの?といのが気になるところかもしれませんが、こればっかりは経済状況の変化によるのでなんとも…。

多少上下があるかもしれないけど、長い目で見ればプラスになるのが投資信託のよいところともいえます。

デメリット②

口座開設は、親の名義で行う必要があります(つみたてNISAは未成年の口座開設ができません)。

ジュニアNISAってどうよ?

教育資金向けのジュニアNISAは聞いたことがありますか?

子供名義で証券口座の開設・投資ができ、資産運用ができる制度です。

ジュニアNISAも税金がかからないなど優遇措置があるお得な制度なんですが、個人的にはイマイチだな~と思います。

なぜなら、子どもが18歳になるまで絶対に引き出せないから。絶対に、です。ちょっと怖いですよね~。

それに、税金がかからない期間も5年間だけなんですよ。つみたてNISAの20年と比べちゃうと短く感じますよね。

もちろん、それなりのメリットがあるので知識がある方が利用するのは良いのですが、子供のお金を初心者が運用する手段としてはおすすめできないかなと思います。

子供のお年玉で投資をする難しさ

子供がもらったお年玉。ほったらかしのお金だからこそ、何かうまく活用できないかな~と思ったんですけど、そんな美味しい話は転がってないものですね…。

ここでご紹介した以外にも、お金の運用方法って本当に色々あるんですけどね。現実的なのは、金利の高い銀行に預けたり、定期預金を利用することなのかなって。うまく利用すれば、利息が0.1%や0.05%もらえます。

大した金額ではないかもしれませんが、お年玉貯金って何十年もそのままな可能性が高いので、何もしないよりは全然いいと思います。

私は、銀行の使い勝手を考えて三菱UFJ銀行に子供名義の口座を作ったんですが、メガバンクは金利がめちゃくちゃ低いので、楽天銀行にも子供名義の口座を開設しようと思ってます。

だってね。楽天銀行を調べてみたら「お子さまの初めての口座開設でお祝い金1000円プレゼント!」なんてキャンペーンやってたんですもの。

ちょっとした金額でも、チリも積もれば山となる、だと思うので、長い目で賢く子供のお年玉を増やしてあげようと思います。