結婚を機に、家計管理をはじめる人も多いのではないでしょうか。

出産準備、子供の教育資金、住宅購入費、老後の備え…。1人で生活していたときには深く考えなくても良かったお金のことも、これから家族が増えていくうえでは避けて通ることができません。

しかし、お互いに収入のある共働き夫婦では、収入が別々にあるがゆえに家計の管理が難しいもの。

ことり

ことり

・生活費の支払い分担はどうする?

・共有口座は作るべき?

・家計簿はつける?つけない?

・お小遣い制を導入すべき?

などなど、ここでは共働き夫婦の家計管理術を4タイプご紹介します。あなたのご家庭にあった方法を見つけてくださいね。

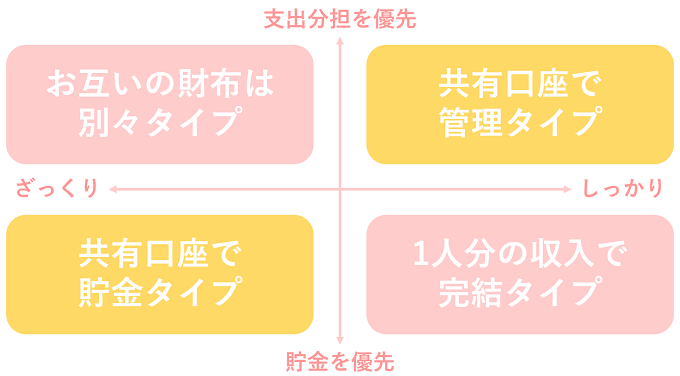

共働きの家計管理は4タイプ

共働き夫婦の家計管理の方法を、大きく4つに分けてみました。

「お互いの財布は別々タイプ」「共有口座で管理タイプ」「共有口座で貯金タイプ」「1人分の収入で完結タイプ」の4つです。

この4つのタイプには、それぞれに特徴と気を付けるべき点があります。ご家庭の価値観やライフスタイルによっても合うもの・合わないものがあるはずなので、詳しくご紹介していきますね。

ことり

お互いの財布は別々タイプ

家計管理の方法

自分で稼いだお金は自分で管理したいご夫婦向けの方法です。

共有口座は持たず、生活費などの支出を夫と妻それぞれで分担します。

夫は家賃と光熱費、妻は食費と子供の教育費、残りはそれぞれのお小遣い、といった家計管理になります。

一般的なケースでは、夫が口座から自動で引き落とされる固定費を担当し、妻が現金払いになる生活費を担当することが多いようです。

独身時代からのお金の使い方を継続させたい人に多いのがこちらのタイプです。一番お手軽な方法ですが、家計管理という意味では一番ズボラな方法かもしれません。

メリット

・支出の分担がハッキリしている

・自分で稼いだお金を自由にできる

・夫婦の家計管理で一番手間が少ない

気を付けたいこと

・家庭の支出合計が把握しづらい

・無駄な出費をお互いにコントロールできない

・お金が貯まりにくい

・生活費のうち雑費が妻の負担になりがち

夫婦で不公平なのは嫌!共有口座で管理タイプ

家計管理の方法

夫婦それぞれの収入に大きな差が無く、お互い不公平がないようにしたいご夫婦向けの方法です。

どちらかの名義で共有口座をつくって、そこから生活費を出していきます。

1.まず、夫婦それぞれが家計のために負担する金額を決めます。

2.その金額を、それぞれ毎月のお給料から共有口座に振り込みます。

3.家賃や光熱費の固定費、生活費などはすべてその共有口座から出していきます。

メリット

・夫も妻も負担する額が明確なので、不公平感がない

・生活費以外は自分のおこづかいにできるため「自由度」もある

・ストレスを感じにくい

・支出総額を把握できる、家計簿がつけやすい

気を付けたいこと

・貯金の方法を決めておかないと、相手任せになってしまう

・「生活費は払っているから!」と、無駄遣いしてしまいがち

・自分のお金と共有のお金を別々に管理しないといけない

・共有口座への毎月の振込み、引き出しがめんどくさい

共有口座への毎月の振り込みは、自動定額入金サービスを利用すると便利です!

毎月決まった額を、自動的に口座へ振り込まれるように設定できます。大手インターネット銀行で取り扱いがあります。

将来の備えは一緒に!共有口座で貯金タイプ

家計管理の方法

細かい家計管理ができない人向けの方法です。

どちらかの名義で共有口座を作るまでは先ほどの「共有口座で管理タイプ」と同じですが、生活費などの支出用ではなく、貯金のために共有口座を活用します。

家計を管理する最大の目的は、無駄な支出を減らして将来の備えをしっかり行うこと、に他なりません。

そこで、夫婦それぞれの毎月の貯金額のみを決めておき、共有口座に必ずその金額を振り込むようにします。

そのほかの固定費や生活費は、分担したり、その場で払える方が払うなどしていく大雑把な家計になります。

メリット

・家庭の貯金額が明確になる

・めんどうな家計管理をしなくてもいい

気を付けたいこと

・家計の支出総額が把握できない

・無駄遣いがあっても改善しづらい

・貯金額以外はついつい使ってしまいがち

・ライフプランにあった貯金額を設定する必要がある

1人分の収入で完結タイプ

家計管理の方法

夫婦でのめんどうな支払い分担をなくし、支出担当と貯金担当に分けてしまう方法です。ある程度、世帯収入に余裕が必要です。

このケースでは、主に夫が支出担当になることが多いです。家賃などの固定費から、日々の生活費まで、家計で使うお金はすべて夫の給料でまかないます。

一方、妻のお給料にはほぼ手を付けず、その全てを貯蓄にまわしていきます。

メリット

・1人分の給料をすべて貯金にまわせるので、お金が貯まりやすい

・支出総額が把握できる、家計簿をつけやすい

気を付けたいこと

・家計管理の主導権が夫になり、妻が管理しづらくなる

・妻名義の貯金は貯まるが、夫名義の貯金が貯まらないため、夫のモチベーションが下がる

・妻が自由にできるお金が「お小遣い制」になってしまうと、自由度がないことにストレスを感じる場合も

それぞれの共働き夫婦に合った家計管理を

共働き夫婦の家計管理って難しいんですよね。

結婚するまで、お互い自分の稼いだお金を自由に使ってきたわけですから、急に「管理」されたり、「自由度がなくなる」ことに抵抗があるのは当然です。

上記の家計管理術とお小遣い制を組み合わせて、家計を引き締めるご夫婦もいますよね。

それでも、将来のことを考えれば、家計を管理して備えをしていくことは必要不可欠です。

夫婦それぞれが納得できる方法をしっかり話し合う必要があります。お互いにとって、ストレスのない方法を見つけていけるといいですね。